中国会计视野讯 财政部发布《地方政府专项债券相关业务会计处理暂行规定》,自2026年1月1日起施行。

关于印发《地方政府专项债券相关业务会计处理暂行规定》的通知

财会〔2025〕17号

各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,有关单位:

为完善项目单位对地方政府专项债券(以下简称专项债券)相关业务的会计处理,优化专项债券管理机制,强化专项债券全流程管理,我们制定了《地方政府专项债券相关业务会计处理暂行规定》,现予印发,请遵照执行。

财政部

2025年8月19日

地方政府专项债券相关业务会计处理暂行规定

为完善项目单位对地方政府专项债券(以下简称专项债券)相关业务的会计处理,优化专项债券管理机制,强化专项债券全流程管理,根据《中华人民共和国会计法》、《中华人民共和国预算法》、《中华人民共和国预算法实施条例》等有关规定,制定本规定。

一、关于行政事业类项目单位的账务处理

行政事业类项目单位取得的专项债券资金,根据项目实施方案(或融资平衡方案)等约定需由本单位承担专项债券资金本息偿还义务的,应当按照《政府会计准则第8号——负债》(财会〔2018〕31号)等规定将其承担偿还义务的部分确认为负债。

行政事业类项目单位取得的专项债券资金,根据项目实施方案(或融资平衡方案)等约定不需由本单位承担专项债券资金本息偿还义务的,应当按照政府会计准则制度相关规定将其不承担偿还义务的部分确认为财政拨款收入。

(一)行政事业类项目单位收到承担偿还义务的专项债券资金的账务处理。

财务会计下,行政事业类项目单位应当在“2502长期应付款”科目下设置“专项债券”明细科目,核算该类专项债券资金的本金和利息。本明细科目应当设置“本金”、“利息”两个明细科目,并按照具体债券进行明细核算。预算会计下,按照预算管理要求需要对专项债券资金单独反映的,还应当在“财政拨款预算收入”、“其他支出”等科目下设置“专项债券”明细科目。单位可以根据管理需要,进一步设置明细科目或进行辅助核算。

1.行政事业类项目单位收到专项债券资金的账务处理。

财政部门将专项债券资金拨付至项目单位实有资金账户的,行政事业类项目单位应当根据确定的金额,在财务会计借记“银行存款”等科目,贷记“长期应付款——专项债券——本金”科目;同时,在预算会计借记“资金结存”科目,贷记“财政拨款预算收入”科目。

财政部门通过国库集中支付将专项债券资金拨付至施工单位或设备供应商的,行政事业类项目单位应当根据财政部门转来相关资料的金额,在财务会计借记“在建工程”等科目,贷记“长期应付款——专项债券——本金”科目;同时,在预算会计借记“行政支出”、“事业支出”等科目,贷记“财政拨款预算收入”科目。

2.行政事业类项目单位承担专项债券资金利息的账务处理。

行政事业类项目单位按期确认利息费用时,按照《政府会计准则第8号——负债》等规定,根据本级政府财政计算确定的本单位本期应付未付利息金额,借记“在建工程”、“其他费用”等科目,贷记“长期应付款——专项债券——利息”科目。预算会计不作账务处理。

3.行政事业类项目单位偿还专项债券资金本息的账务处理。

行政事业类项目单位向本级政府财政偿还专项债券资金的本息时,在财务会计借记“长期应付款——专项债券——本金、利息”科目,贷记“银行存款”等科目;同时,在预算会计借记“其他支出”科目,贷记“资金结存”科目。

相关文件明确项目单位不再承担偿还义务的专项债券资金,在责任免除时,借记“长期应付款——专项债券——本金、利息”科目,贷记“其他收入”科目。预算会计不作账务处理。

(二)行政事业类项目单位购建专项债券项目相关资产的账务处理。

行政事业类项目单位应当根据政府会计准则制度有关规定对与专项债券相关的“在建工程”、“固定资产”、“公共基础设施”等进行账务处理,同时按照项目资金来源(专项债券资金、其他资金等)以及本规定有关专项信息填报要求进行辅助核算,清晰反映专项债券项目所形成资产的资金构成。

(三)行政事业类项目单位取得项目专项收入的账务处理。

按约定承担本息偿还义务的行政事业类项目单位运营专项债券项目相关资产取得的专项收入,应当计入本单位收入,按照政府会计准则制度相关规定进行账务处理。

按约定不承担本息偿还义务的行政事业类项目单位,对于项目运营产生的、应当按规定直接上缴财政的收入(如国有土地使用权出让收入、车辆通行费等),不作为本单位收入进行处理。

二、关于企业类项目单位的账务处理

企业类项目单位取得的专项债券资金,根据项目实施方案(或融资平衡方案)等约定需由本单位承担专项债券资金本息偿还义务的,应当按照《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)等规定将其确认为负债并进行后续会计处理。企业类项目单位取得的专项债券资金,根据项目实施方案(或融资平衡方案)等约定不需由本单位承担专项债券资金本息偿还义务的,应当结合具体约定按照有关企业会计准则进行会计处理。

(一)企业类项目单位取得承担偿还义务的专项债券资金的账务处理。

企业类项目单位应当在“长期应付款”科目下设置“专项债券”明细科目,核算该类专项债券资金的本金和利息。本明细科目应当设置“本金”、“应计利息”等明细科目,并按照具体债券进行明细核算。企业可以根据管理需要,进一步设置明细科目或进行辅助核算。

1.企业类项目单位收到专项债券资金的账务处理。

企业类项目单位收到专项债券资金时,借记“银行存款”等科目,贷记“长期应付款——专项债券——本金”等科目。

2.企业类项目单位计提专项债券资金利息的账务处理。

企业类项目单位按期计提专项债券资金利息时,借记“在建工程”、“财务费用”等科目,贷记“长期应付款——专项债券——应计利息”等科目。

3.企业类项目单位偿还专项债券资金本息的账务处理。

企业类项目单位偿还专项债券资金本息时,借记“长期应付款——专项债券——本金、应计利息”等科目,贷记“银行存款”等科目。

(二)企业类项目单位购建专项债券项目相关资产的账务处理。

企业类项目单位使用专项债券资金,按照专项债券管理有关规定进行项目建设并形成企业相关资产的,应当按照企业会计准则相关规定进行账务处理。

企业类项目单位应当对专项债券项目所形成的上述资产按照项目资金来源(专项债券资金、其他资金等)以及本规定有关专项信息填报要求进行辅助核算,清晰反映专项债券项目所形成资产的资金构成。

(三)企业类项目单位取得专项债券项目相关收入的账务处理。

企业类项目单位运营专项债券项目相关资产取得的收入,应当按照《企业会计准则第14号——收入》(财会〔2017〕22号)等相关规定进行账务处理。

三、关于专项信息的填报

项目单位应当填制附后的“专项债券项目投资表”和“专项债券资金还款情况表”,并归集整理相关信息,包括专项债券项目自开始建设至本期累计收到的专项债券资金金额、本期收到的专项债券资金金额,累计偿还的本息金额、本期偿还的本息金额,累计专项债券资金支出金额、本期专项债券资金支出金额,使用专项债券资金累计形成资产情况、本期资产增加情况等。

项目单位应当根据预算管理要求,依托财政部地方政府专项债券穿透式监测系统报送有关报表和信息。国家对国有资产管理工作另有规定的,从其规定。

四、关于新旧衔接的账务处理

1.行政事业类项目单位应当自本规定施行之日,对本单位现有专项债券资金作如下新旧衔接:

行政事业类项目单位应当按照需由本单位承担本息偿还义务的专项债券本金金额,以及本级政府财政部门确定的应付未付专项债券资金利息金额,借记“累计盈余”科目,贷记“长期应付款——专项债券——本金、利息”科目。根据本规定应当计入本单位收入,但已根据《政府会计准则制度解释第3号》(财会〔2020〕15号)要求计入应缴财政款,且尚未上缴的项目专项收入的金额,在财务会计借记“应缴财政款”科目,贷记“累计盈余”科目;同时,在预算会计借记“资金结存”科目,贷记“非财政拨款结余”科目。

2.项目单位应当在本规定施行之日,编制“专项债券项目投资表”和“专项债券资金还款情况表”。

五、附则

本规定自2026年1月1日起施行。财政部此前发布的《政府会计准则制度解释第3号》中有关专项债券的内容与本规定不一致的,以本规定为准。

附:专项债券项目投资及资金还款情况表报表格式及编制说明

一、报表格式

二、编制说明

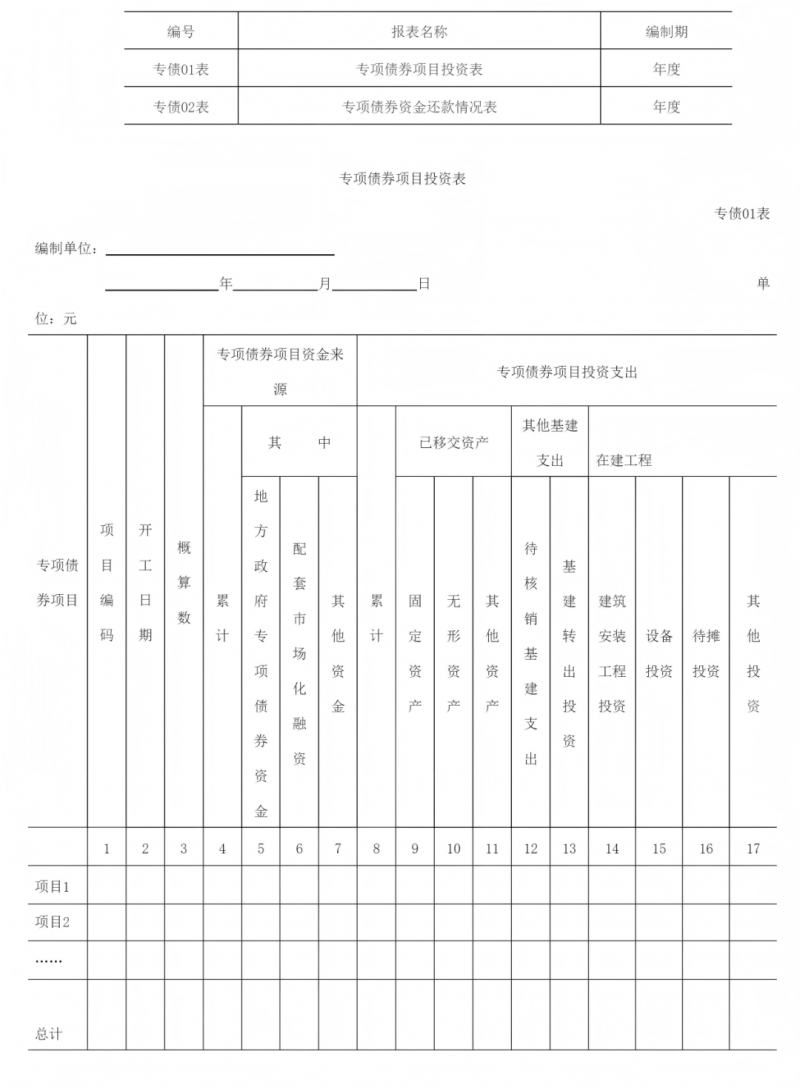

(一)专项债券项目投资表。

1.本表适用于取得专项债券资金用于项目建设的项目单位。该项目专项债券本金偿还完毕时,不再填列本表。

2.本表反映专项债券项目从开始建设到本年年末止通过各种渠道投入的建设资金以及这些资金的使用情况。

3.项目单位编制本表时,应当按照本单位的专项债券项目逐项填列。

4.“专项债券项目”栏,按照专项债券项目的名称填列。一个项目对应多期专项债券资金的,按照项目对应的各期专项债券资金合并填列。

5.“项目编码”栏,填写专项债券项目的发展改革委审批监管代码。

6.“开工日期”栏,填列实际开始施工的日期。

7.“概算数”栏,反映专项债券项目的投资概算数,根据有关部门批准的专项债券项目概算数填列。

8.“专项债券项目资金来源”栏所属“累计”栏,反映自开始建设起到本年年末止投入专项债券项目的资金合计数。

“地方政府专项债券资金”栏,反映自开始建设起到本年年末止累计投入专项债券项目的专项债券资金。

“配套市场化融资”栏,反映自开始建设起到本年年末止累计通过向金融机构借款、发行企业债券等方式借入的各种借款。

“其他资金”栏,反映自开始建设起到本年年末止累计投入专项债券项目的其他资金。

9.“专项债券项目投资支出”栏所属“累计”栏,反映专项债券项目自开始建设起到本年年末止累计发生的建设支出,包括已经移交的项目资产、未能形成单位资产的基建投资以及尚未达到预定可使用状态的在建工程。

其中,“已移交资产”栏反映已经验收合格交付使用的各类资产。“固定资产”、“无形资产”和“其他资产”栏,分别反映自开始建设起到本年年末止累计已移交本单位使用的固定资产(行政事业单位形成的公共基础设施、保障性住房等也在此项目填列,并单独披露)、无形资产和其他资产。

“其他基建支出”栏,反映自开始建设起到本年年末止累计发生的根据《基本建设财务规则》(财政部令第81号)等应当计入待核销基建支出和基建转出投资的各项支出。

“在建工程”栏,反映建设单位专项债券项目尚未达到预定可使用状态的在建工程。

(二)专项债券资金还款情况表。

1.本表适用于根据项目实施方案(或融资平衡方案)等约定需要承担专项债券资金本息偿还义务的项目单位。

2.本表反映项目单位各专项债券项目对应的专项债券资金的借入和偿还情况。一个项目对应多期专项债券资金的,按照项目对应的各期专项债券资金合并填列。

3.项目单位编制本表时,应当按照本单位承担专项债券资金本息偿还义务的专项债券项目逐项填列。

4.“年初余额”栏所属“本金”和“利息”栏,反映项目单位年初各专项债券资金的本金和利息余额。

5.“本年增加数”栏所属“本金”和“利息”栏,反映项目单位自本年年初起到本年年末止收到的专项债券资金的本金,以及本年应付的利息。

6.“本年减少数”栏所属“本金”和“利息”栏,反映项目单位本年偿还的专项债券资金的本金,以及本年偿还的利息。

7.“年末余额”栏所属“本金”和“利息”栏,反映项目单位本年年末各专项债券资金的本金和利息余额。